利下げの期待上昇、利回りの逆転の機会が終了する可能性、4つの価格差取引戦略が浮上

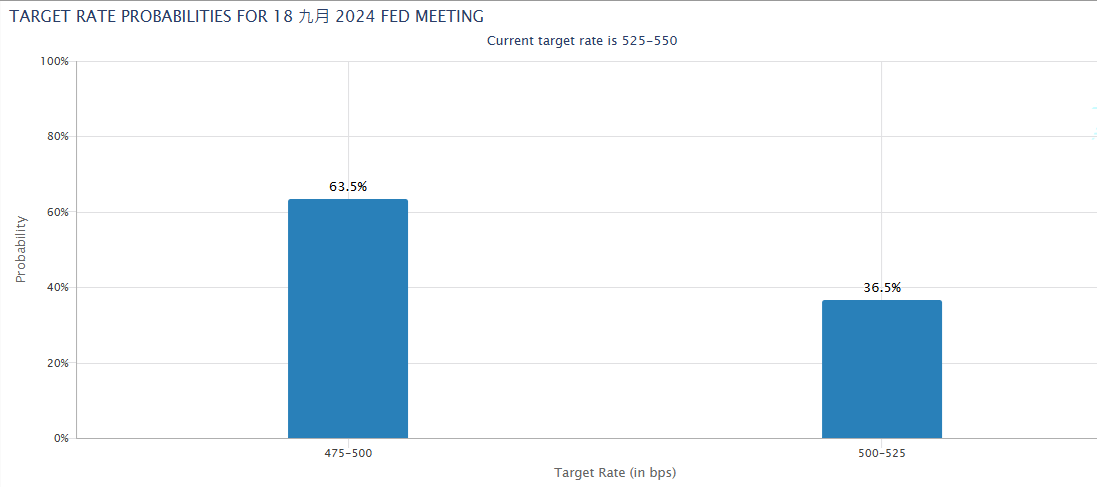

連邦準備制度が7月の会議でインフレ回落の見通しに対してより楽観的であり、議長パウエルは会後の記者会見で高金利環境が終わりに近づいていると示唆しました。市場は9月に利下げの可能性を予測しており、1回の利下げの可能性は36.5%、2回の利下げの可能性は63.5%です。金融市場はすぐに株式、外国為替、市場に反映されます。

株式市場の大幅な揺れ動きと米ドル指数の急落に対して、米国の国債市場はようやく利下げの期待により楽観的な上昇を迎えました。特に、2年物国債の利回りは8月5日に3.66%にまで低下し、2023年4月以来の最低記録を更新しました。これにより、長期間続いていた利回りの逆転が一時終了し、すぐに逆転環境に戻ったものの、投資家は新たなトレンドを期待しています。

利回りの逆転は短期利率が長期利率を上回ることを指します。過去18年間にわたり、米国の10年物国債と2年物国債の利回り差は、通常、長期国債の利回りは短期国債を上回るべきであることを示しています。利回りの逆転は、経済的な後退のリスクを暗示する可能性があるため、このような状況で価格差取引の機会が生じます。

価格差取引は、投資家が関連性の高い商品の中で異常なトレンドを発見した際、それを正常化または異常範囲の拡大時に取引する戦略です。例えば、2年物国債の利回りが急速に低下した場合、以下の4つの主要な取引のパターンが浮上します。第一に、2年物および10年物国債を買うこと、なぜなら両方の利回りが下がることを示しているからです;第二に、2年物国債の利回りが下がって10年物国債の利回りが上がる場合は、10年物国債を売ることを検討できます;第三に、2年物国債の利回りが反発し、10年物国債の利回りが低位を維持する場合は、2年物を売り、10年物を買う戦略です;第四に、利回りの逆転が再び広がる場合、例えば連邦準備制度が利下げの期待を取り消すと、2年物国債の利回りが急速に上昇し、10年物国債も上昇する可能性がありますが、その幅は2年物国債ほどではありません。この時は、2年物国債も10年物国債も売る戦略です。投資を希望する方は、CMEが提供する非常に参考になる教育ビデオを通じて、異なる契約でのインプライドベーシスポイント価値を知り、正しい価格差比率を計算して、相応する契約を取引する数量を算出できます。